作为高景气赛道存储芯片领域的知名公司,长鑫科技今年一季度净利大增1268%。

从年亏192亿元到单季净赚330亿元,长鑫科技集团股份有限公司(以下简称“长鑫科技”)只用了一年多。 2026年一季度,这家国内最大的DRAM研发、设计、制造一体化企业实现营收508亿元,同比增长719%;净利润330.12亿元,同比大增1268%。

亮眼数据背后,是全球AI浪潮催动的DRAM量价齐升,不过,DRAM(动态随机存取存储器)行业素以强周期著称,上一轮下行期价格曾腰斩,行业普遍亏损。此次借AI需求暴增的“东风”,长鑫科技成为最大受益者之一。监管层曾问询其业绩增长的持续性,长鑫科技坦言,业绩高增“存在不可持续的风险”。对于正处于上市冲刺阶段的长鑫科技而言,如何穿越行业强周期,依然是公司经营面临的一大考验。

研发投入持续增长

此前,本刊曾刊发标题为《估值近1600亿元,长鑫科技豪华股东团都有谁?》的文章,该文介绍,长鑫科技的高管层及核心技术人员普遍拥有优质的从业背景, 实际上,长鑫科技的普通员工同样呈现出高学历与年轻化的显著特征。

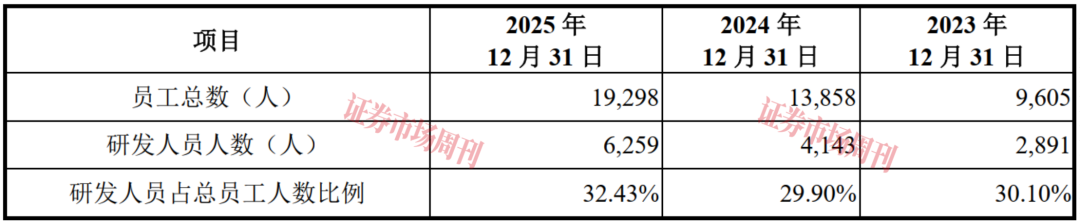

长鑫科技招股书数据显示,2023年、2024年及2025年(报告期)各期末,公司(含下属子公司)的在职员工人数分别为9605人、13858人和19298人。 从学历结构来看,截至2025年末,本科以上学历员工达到了14587人,占员工总数的75.59%,其中硕士及以上的员工人数占比达到了39.31%;从年龄结构来看,截至2025年末,40岁及以下的员工达18101人,占到了员工总数的93.80%,其中30岁及以下的员工占比达62.99%。 公司员工整体呈现高学历与年轻化特征。

长鑫科技主营DRAM产品,该行业技术迭代快,要保持企业技术和产品的先发优势,一方面需要强大研发能力的团队,另一方面也需要持续的研发投入来实现高效的产品迭代。

本刊上期文章介绍了长鑫科技核心研发人员的情况,其中大多具有优秀的学历背景和行业知名大厂的从业经历。从普通研发人员规模和占比来看,据招股书介绍, 报告期各期末,长鑫科技的研发人员数量分别为2891人、4143人和6259人,研发人员占员工总数的比例分别为30.10%、29.90%及32.43%,研发人员规模快速增长,占比也保持在较高水平。

图1:公司研发人员数量及占公司员工总数的比例情况

来源:招股书

研发投入方面,数据显示,报告期内,公司研发投入金额分别为46.70亿元、63.41亿元和95.93亿元,占营业收入的比例分别为51.40%、26.23%和15.52%。 从比例来看,其研发投入占营业收入的比例呈现快速下降趋势,不过,如果从研发投入的具体金额来看,报告期内则有较大涨幅,其中2024年和2025年,公司的研发投入分别同比增长了35.77%和51.28%,实际上,研发投入占营业收入比例的快速下降,主要源于同期营业收入增速远超研发投入增速,从数据来看,同期内,其营业收入分别同比增长了166.7%和155.6%,远远超过了研发投入的增长速度。

图2:公司研发投入情况(单位:万元)

来源:招股书

持续增加的研发投入,为长鑫科技带来了丰硕的科研成果,据招股书介绍,长鑫科技在DRAM产品设计、制造工艺、封装测试、模组设计与应用等各业务环节构建了全面、完善的核心技术体系,主要核心技术已达到国际先进水平。 截至2025年末,公司共拥有3929项境内专利(其中发明专利3165项)以及3043项境外专利。根据世界知识产权组织的统计数据,公司2023年国际专利申请公开数量排名全球第22位;根据美国权威专利服务机构IFI公布的数据,公司2024年美国专利权排名全球第42位,在所有上榜的中国企业中排名第四。

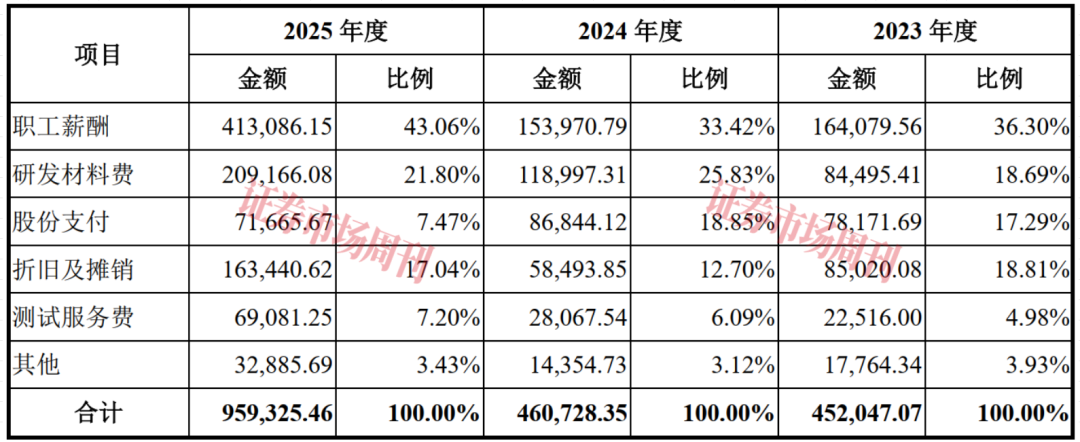

然而,长鑫科技研发费用明细结构的变化,引起了交易所的关注。 长鑫科技存在研发支出资本化的情况,根据招股书披露,扣除资本化部分后,2024年公司费用化的研发投入为46.07亿元,相比2023年的45.20亿元增长了0.87亿元;同时,公司2024年的研发人员数量则比2023年增长了1252人。但研发费用明细显示,其2024年的职工薪酬从2023年的16.41亿元减少到了15.40亿元;其2024年的折旧及摊销从2023年的8.50亿元减少至5.85亿元,减少了2.65亿元。由于上述情况的存在,上交所在问询函中要求公司说明报告期内研发费用中各类明细项目发生金额变动趋势不一致的原因及合理性,折旧摊销在研发费用和生产成本间的划分是否合理、准确等。

图3:研发费用明细情况(单位:万元)

来源:招股书

对此,长鑫科技解释称:“2024年,发行人期间费用中职工薪酬、折旧及摊销及其他金额下降,主要由于2024年发行人对第四代工艺技术平台研发相关支出进行资本化,因此部分支出金额未在费用化金额中体现。”

行业景气驱动 业绩量价齐升

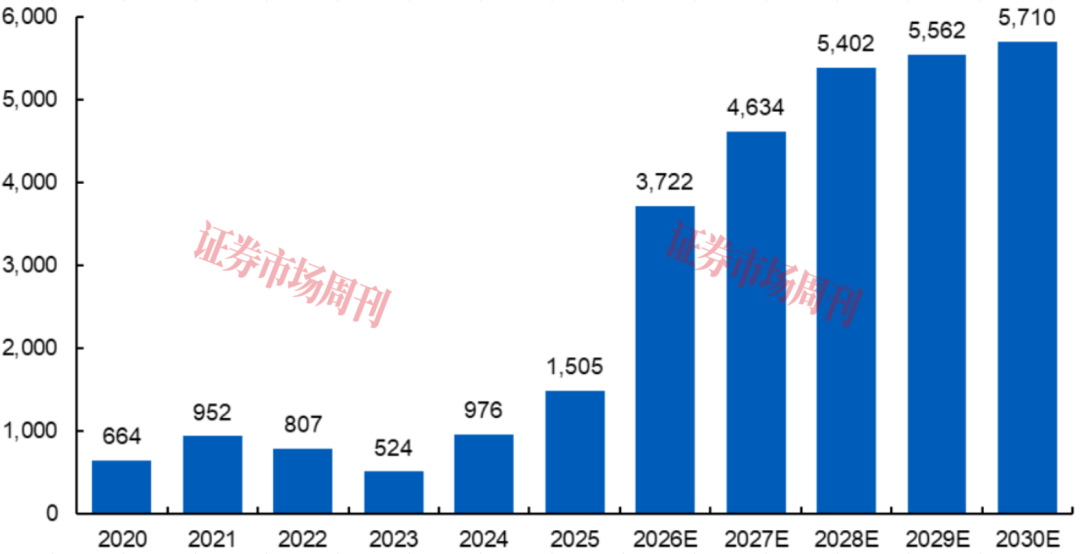

近年来,随着AI的快速发展和应用,数据总量呈现出爆发式增长,广泛的数据读写与传输需求驱动全球DRAM市场规模快速扩大。 从长期来看,全球DRAM市场仍有广阔的增长空间。根据Omdia数据,全球DRAM市场规模有望从2025年的1505亿美元增长至2030年的5710亿美元,年均复合增长率为30.56%。 从短期来看,行业景气度同样强劲。根据TrendForce(集邦咨询)数据,2026年一季度行业量价齐升,单季市场规模970亿美元,环比、同比分别大涨81%、260%,AI服务器HBM与DDR5刚需挤占通用DRAM产能成为核心增长点。

图4:2020-2030年全球DRAM市场规模(单位:亿美元)

来源:招股书

中国DRAM市场的需求不仅来自AI领域的爆发式增长,还涵盖消费电子与电子信息制造业的广泛需求,在全球DRAM市场中占据重要份额。根据Yole数据,2024年中国DRAM市场规模约为250亿美元,占全球DRAM市场规模的比重超过四分之一。

长鑫科技是国内最大的DRAM研发、设计、制造一体化企业,从经营情况来看,其收入规模正在快速增长。 数据显示,2023年、2024年及2025年(报告期),长鑫科技实现的营业收入分别为90.87亿元、241.78亿元及617.99亿元,各期的增长率分别为9.66%、166.07%及155.60%;同期内,公司实现的净利润分别为-192.25亿元、-90.51亿元及71.44亿元,各期相应的增长率分别为-109.62%、52.92%及178.93%。报告期内,长鑫科技业绩加速改善,尤其2025年已实现扭亏为盈。

另据公司披露的最新数据显示,2026年一季度,长鑫科技实现营收508亿元,同比增幅达719%;实现净利润330.12亿元,同比增长了1268%。 对于业绩的大幅增长,公司解释称:“受全球算力需求持续增长、全球主要厂商产能调配等因素影响,全球DRAM产品供不应求,价格自2025年下半年以来持续呈现大幅上涨趋势,同时,随着公司产销规模的持续增长、产品结构的持续优化,公司营业收入迅速增长,较2025年1-3月同比大幅增长719.13%。得益于2026年一季度DRAM产品价格的快速上涨,公司营业利润、利润总额、净利润、息税折旧摊销前利润、归属于母公司所有者的净利润及扣除非经常损益后归属于母公司所有者的净利润均同比大幅增长。”

当前的经营状况和市场环境,长鑫科技预计今年上半年营业收入将实现612.53%至677.31%的增长,净利润则预计实现1714.67%至1934.85%的增长。

正如长鑫科技所述,其业绩的突飞猛进与产品价格上涨及全球产能调配直接相关。中银证券在研报中指出,全球云服务及科技大厂纷纷斥巨资建设人工智能数据中心,带动了DRAM的大规模需求。而现有产能有限,导致DRAM市场持续供不应求,价格快速攀升。根据Counterpoint Research数据,2026年一季度DRAM价格已经上涨了80%~90%,多家DRAM厂商均表示二季度DRAM价格将进一步上涨,2026年产能已经售罄,甚至2027年产能也已提前售罄,合约价格均需逐季确定。不少业者甚至认为DRAM紧缺、涨价的趋势将延续到2028年。

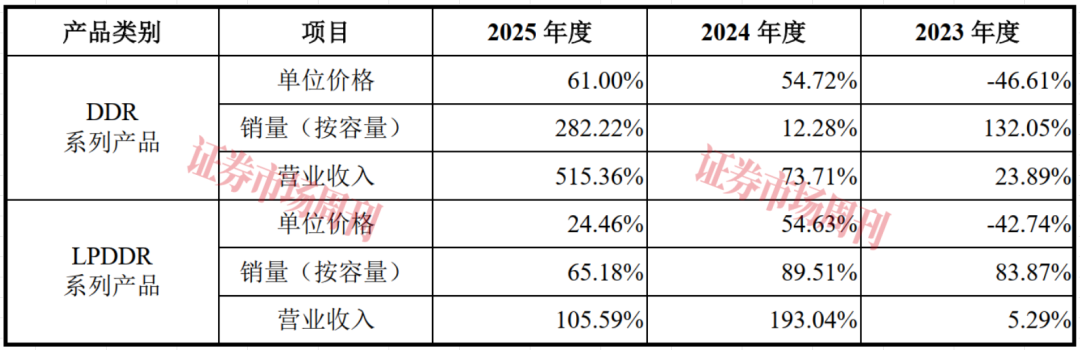

就长鑫科技披露的数据来看,2024年和2025年,其DDR系列产品的单位价格分别同比增长了54.72%和61.00%,LPDDR系列产品的单位价格则分别同比增长了54.63%和24.46%;销量方面,2024年和2025年,其DDR系列产品分别同比增长了12.28%和282.22%,LPDDR系列产品的销量则分别同比增长了89.51%和65.18%。

图5:主营产品单位价格及销量变动情况

来源:招股书

从全球供给端来看,据华鑫证券发布的一份研报介绍,三星电子已正式停止接收LPDDR4/LPDDR4X新增订单,预计2026年底彻底停产,产线将于2027年一季度全部转向利润率更高的LPDDR5/LPDDR5X及HBM。三星停产LPDDR4/4X后,原有的市场需求将需要新产能来承接,长鑫科技有望成为重要补位者。

监管层关注业绩持续性

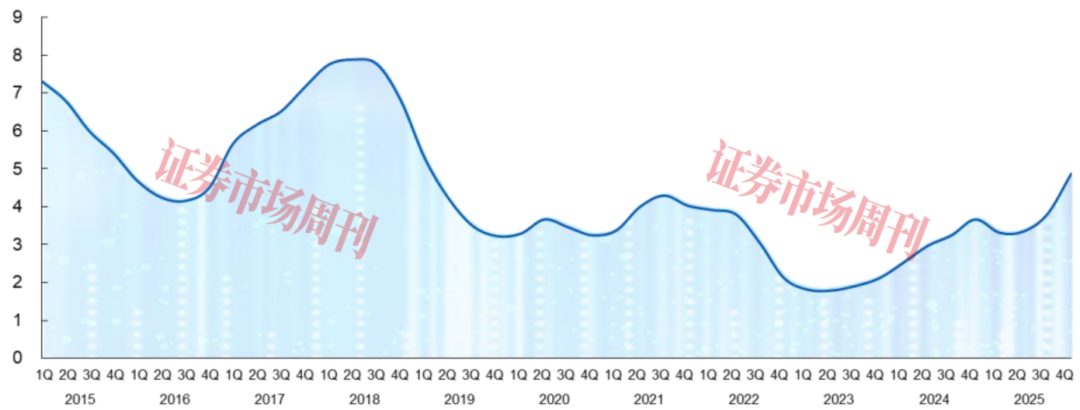

当然,长鑫科技近年来的高速增长是建立在行业景气度向好的背景之下,而DRAM行业本身受市场供需波动的影响较大,具有明显的周期性特征。 招股书显示,2015年-2025年间,DRAM产品价格最高达到7.89美元/GB,2023年上半年的最低点为1.78美元/GB,价格低点较2022年上半年高点下降50%左右,该轮下行周期内,行业企业普遍出现亏损。下行周期会对公司产品价格和经营业绩产生不利影响。

2025年下半年以来,在AI服务器需求爆发、DDR及LPDDR产品供需缺口拉大等因素的带动下,DRAM产品市场价格持续攀升。 根据TrendForce数据,2025年第三季度,DDR和LPDDR产品市场价格整体涨幅约10%-15%,其中,头部厂商产能策略调整导致的缺货进一步推动了LPDDR4X、DDR4产品价格大幅上涨,涨幅分别约23%-28%和40%-45%。因此,宏观经济波动和行业周期性导致公司产品销售价格及经营业绩存在较大的波动风险。

图6:2015年-2025年DRAM市场价格(美元/GB)

来源:招股书

对于上述风险,长鑫科技表示:“未来,如果宏观经济发生不利变化、人工智能下游需求不及预期、市场供需关系发生较大变化,可能导致DRAM行业再次进入下行周期,可能导致公司产品价格出现大幅下跌,业绩出现大幅下滑乃至亏损,2026年上半年的业绩大幅增长的情况存在不可持续的风险。”

实际上,对于长鑫科技的业绩持续性,监管层也关注到了其中可能潜藏的风险。在长鑫科技IPO审议会议的现场问询中,发审委要求公司结合DRAM产品全球竞争格局、产能扩建、人工智能算力领域新技术路线、下游市场需求预测、公司产品技术差异及主要应用领域等情况,说明未来业绩是否存在较大波动风险,相关风险揭示是否充分。 此外,在公司第二轮预先问询中,上交所也要求公司结合行业周期、产品价格波动、产能建设及爬坡、下游客户需求及订单变化、2025年第三季度业绩及同比环比变动情况、全年业绩预计情况等因素,说明其未来业绩增长的可持续性。

从业绩角度来看,长鑫科技2025年实现扭亏为盈,不过仍存在累计未弥补亏损。据招股书介绍, 截至2025年末,公司的累计未弥补亏损金额为-366.50亿元。对于亏损的原因,长鑫科技总结了三个方面:

其一,公司采取的是IDM生产模式,该模式下,企业需要持续且密集的资本投入,报告期内公司处于产能快速爬坡阶段,规模效应尚未完全显现。 固定资产规模持续扩大,折旧金额随之攀升,报告期内,公司固定资产折旧金额就分别达到了105.55亿元、148.75亿元和246.80亿元,对公司盈利能力有较大影响。

其二,DRAM行业具备高研发投入的特征,公司技术工艺迭代和产品结构优化带来的研发支出持续增加,但毛利提升的整体效果尚待进一步显现。 数据显示,报告期三年中,公司合计研发投入金额超过206亿元,形成了大量的无形资产摊销及期间费用金额;而公司毛利率相对较高的LPDDR5、LPDDR5X和DDR5等产品由于量产时间较短,毛利水平提升效果尚待进一步显现。

其三,DRAM行业存在强周期属性,在此前的下行周期内公司产品价格迅速下降,存货减值损失大幅增加,经营业绩受到较大冲击。

不过,对于长鑫科技此次IPO,平安证券持乐观态度,其在研报中表示,近年来,国产DRAM厂商里长鑫科技正逐步进入主要厂商阵营。由于存储行业跟半导体晶圆厂一样,具有较强的重资产投入属性,故而长鑫科技本次IPO募资之后,公司研发和量产实力均有望加强。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号